相続とはおすすめ物件情報

■相続とは

相続とは、亡くなった人の財産や義務を引き継ぐことです。亡くなった人を「被相続人」、

財産を引き継ぐ人を「相続人」といいます。

まず、相続には大きく分けて「法定相続」と「遺言相続」があります。遺言書がある場合は、原則としてその内容が優先されますが、遺言書がない場合などには、民法の相続のルールに従って、遺産分割協議により、決められた人が決められた分を相続することになります

■相続の手続きには、次のようなものがあります。

・死亡届の提出

・健康保険や介護保険の資格喪失届、年金の受給停止などの届け出

・遺言書の有無の確認

・財産の洗い出しと財産目録の作成

・相続人の確定

・遺産分割協議

・相続財産の名義変更

・相続税の納付

・相続税の計算では、基礎控除額が重要な金額です。基礎控除額は、「3,000万円 +(600万円 × 法定相続人の数)」で計算されます。

法定相続おすすめ物件情報

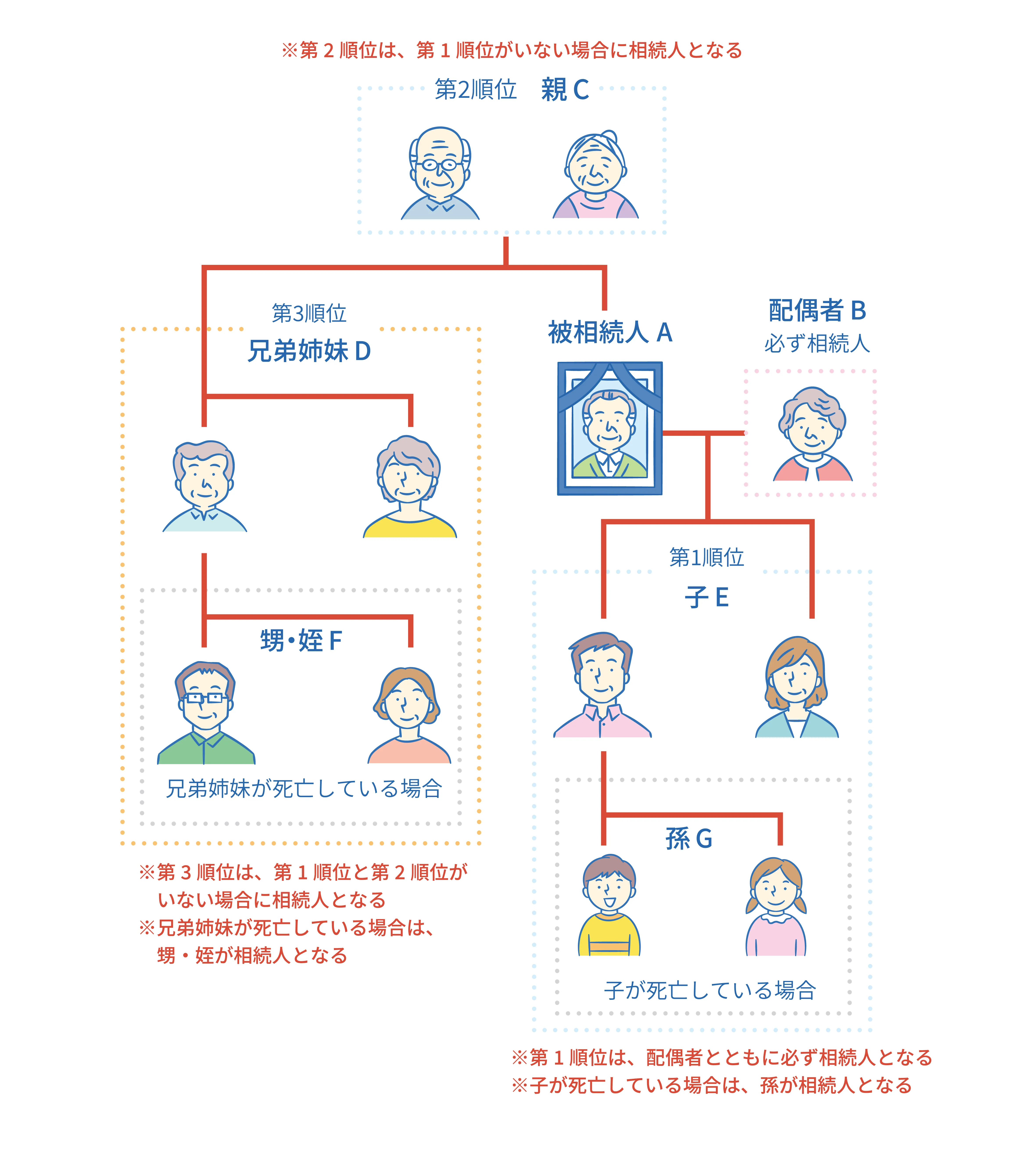

■法定相続人

民法では相続できる人(相続人になれる人)の範囲を定めており、 これを「法定相続人」といいます。法定相続人となるのは、 亡くなった人の配偶者と一定の血族(子や父母、 兄弟姉妹など血縁関係のある人=「血族相続人」)です。 子には養子や法律上の婚姻関係にない男女の間に生まれた子も含まれます。 胎児も死産の場合を除き相続人に含まれます。 なお、内縁関係のように事実婚の状態にある人、 離婚した元夫や元妻は法定相続人に含まれません。

まず、相続には大きく分けて「法定相続」と「遺言相続」があります。 遺言書がある場合は、原則としてその内容が優先されますが、 遺言書がない場合などには、民法の相続のルールに従って、 遺産分割協議により、決められた人が決められた分を相続することになります

相続人の範囲と順位

亡くなった人の配偶者は常に相続人となります。血族相続人には、 民法で次のとおり相続人の範囲と順位が定められています。 子(図E)がいる場合は「配偶者(図B)と子(図E)」が相続人となり、 子や孫などがいない場合は「配偶者(図B)と親(図C)」というように、 先の順位の人がいない場合に限って後の順位の人が相続人となります。 また、同じ順位の人が複数いる場合は、その全員が相続人になります。

| 順位 | 相続人 | 備考 |

|---|---|---|

| 第1順位 | 死亡した人の子 (養子を含む。)(図E) |

子が既に死亡しているときは孫(図G)が、 孫も死亡しているときはひ孫などの直系卑属(子・孫など自分より後の世代で、 血縁のつながった直系の親族)が相続人になります。(※注1) |

| 第2順位 | 死亡した人の親(図C) | 第2順位の人は、第1順位の人がいないときに相続人になります。 親が既に死亡しているときは、 祖父母等の直系尊属(父母・祖父母など自分より前の世代で、 血縁のつながった直系の親族)が相続人になります。 |

| 第3順位 | 死亡した人の兄弟姉妹(図D) | 第3順位の人は、第1順位の人も第2順位の人もいないときに相続人になります。 兄弟姉妹が既に死亡しているときは、その人の子(図F・甥、姪)が相続人になります。(※注1) |

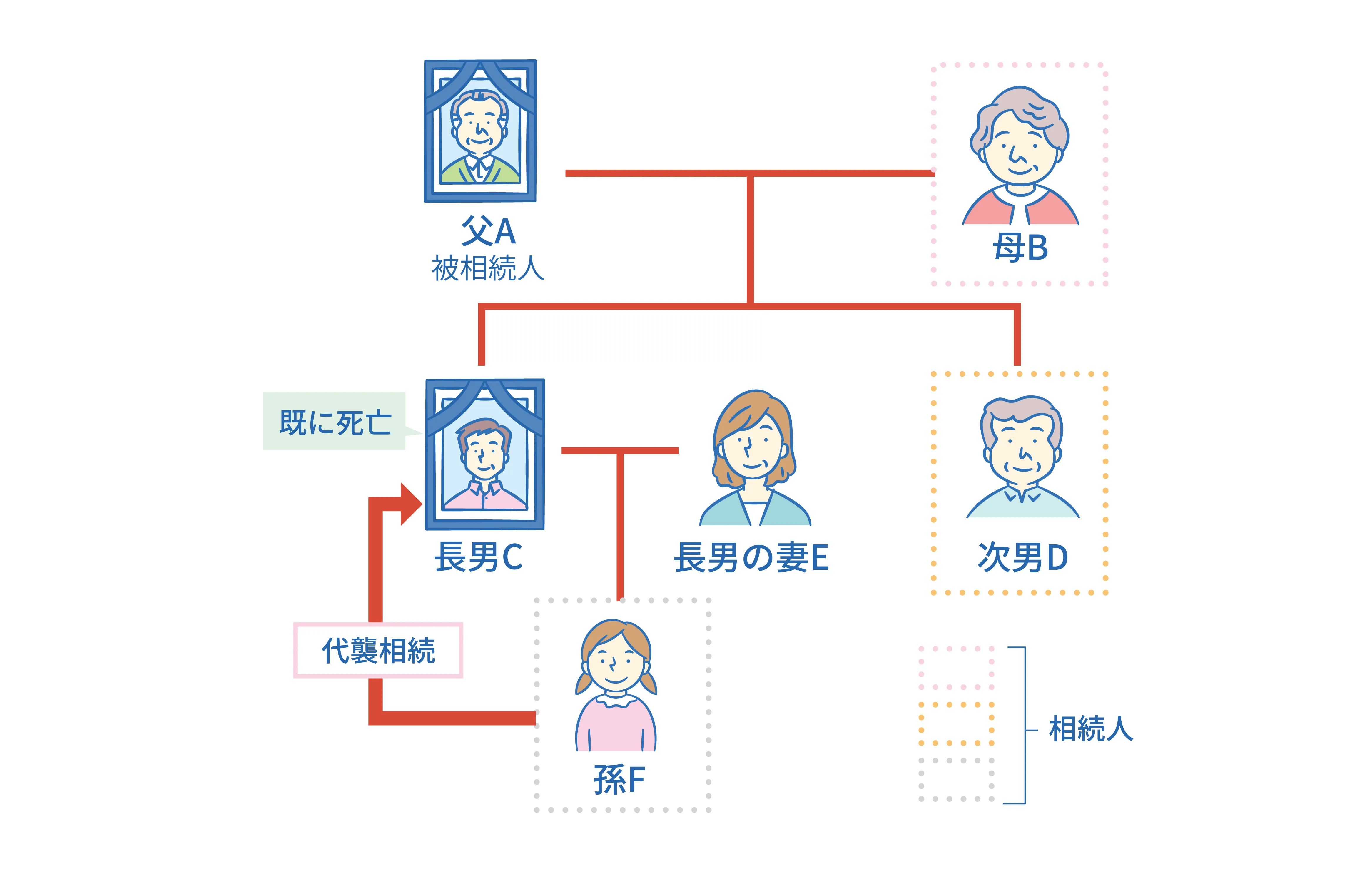

代襲相続

本来相続人となることができる人が、相続の開始時に既に死亡していた場合などは、 その人の子などが代わって相続人となります。これを代襲相続といいます。 以下の図でいうと、父Aが死亡したとき、仮に長男Cが生きていたら、 母B、長男C、次男Dが相続人となりますが、長男Cが死亡していた場合には、 長男Cの子(父Aの孫)のFが長男Cに代わって相続人になります。

■相続分とは

複数の相続人がいる場合、相続財産は相続人全員で共有することになります。 相続分とは、相続財産に対する各相続人の持分(割合)のことをいいます。 相続分には、「指定相続分」と「法定相続分」があります。

指定相続分

指定相続分は、亡くなった人が遺言によって相続分を指定したもので、 法定相続分よりも優先されます。

法定相続分

法定相続分は、民法で定められた相続分のことで、 どの相続人がどれだけ遺産を相続するのかの割合が次のとおり定められています。 なお、これは相続人同士の遺産分割の話合い(遺産分割協議)で合意ができなかったときに 適用される遺産の分割割合ですので、 必ずこの割合で遺産分割をしなければならないわけではありません。

| 相続人 | 相続する割合 |

|---|---|

| 配偶者のみ | 配偶者:全部) |

| 配偶者と子 | 配偶者:2分の1、子(全員で):2分の1 |

| 配偶者と父母 | 配偶者:3分の2、父母(全員で):3分の1 |

| 配偶者と兄弟姉妹 | 配偶者:4分の3、兄弟姉妹(全員で):4分の1 |

※注2:同順位(子、父母、兄弟姉妹)がそれぞれ2人以上いるときは、 原則として均等に分けます。例えば、配偶者と2人の子がいる場合は、 配偶者は2分の1、2人の子は残りの2分の1を2人で均等に分けますので、 それぞれ4分の1ずつということとなります。

相続の承認と放棄おすすめ物件情報

■相続の承認と放棄

遺産には資産(プラスの財産)だけでなく、借金などの負債(マイナスの財産) も含まれています。そのため、相続人には亡くなった人(被相続人)の相続に際し、 次の3つの選択肢が用意されています。

| 選択肢 | 相続の内容 | 相続の承認又は放棄をすべき期間 | 手続 |

|---|---|---|---|

| 単純承認 | 死亡した人(被相続人)の全ての財産を相続する | 下記の限定承認や相続放棄を行わなかったときは単純承認したとみなされる。 | なし |

| 限定承認 | 配偶者:相続によって取得した資産(プラスの財産) の限度で負債(マイナスの財産)を引き継ぐ。 | 相続の開始があったことを知った日から3か月以内 | 相続人全員で家庭裁判所に申述する。 |

| 相続放棄 | 死亡した人(被相続人)の財産を全て相続しない。 | 相続の開始があったことを知った日から3か月以内 | 放棄する相続人が単独で家庭裁判所に申述する。 |

遺言相続おすすめ物件情報

■遺言相続

遺言は、ご自身が亡くなったときに財産をどのように分配するか等について、 自己の最終意思を明らかにするものです。亡くなった人(被相続人)が生前に作成した遺言書が 存在する場合は、基本的には遺言者の意思に基づいて財産が分配されます。 これを遺言相続といい、 法定相続のルールを当てはめると実質的な不公平が生ずるような場合に、 遺言によってこれを修正することができ、 具体的には次のようなメリットがあるとされています。

・遺言相続では、民法上相続人に含まれない人(内縁関係の人、血縁関係にない人や団体など) に遺産を分配することができる。

・自分の意思で遺産の分配を決めることができる。

・特定の遺産を特定の相続人に相続させることができる。

・相続人同士の争いを避けることができる。

一般的に多く用いられる遺言の方法としては、遺言者自らが手書きで書く 「自筆証書遺言」と、公証人(国の公務である公証作用を担う実質的な公務員) が遺言者から聞いた遺言の趣旨を記載し、公正証書として作成する 「公正証書遺言」の2種類があります。

自筆証書遺言

自筆証書遺言は、遺言者本人が、遺言の全文、日付及び氏名を自ら手書きして押印します。 なお、財産目録については、パソコンや代筆で作成することができます。 ただし、その場合には財産目録の全てのページに署名と押印が必要になります。

また、偽造や改ざんを防ぐため、遺言書を保管していた人や遺言書を発見した相続人は、 遺言者の死亡を知った後、開封する前に家庭裁判所に遺言書を提出し、 検認(※注3)を受ける必要があります。

※注3:相続人に対し遺言の存在及びその内容を知らせるとともに、 遺言書の形状、加除訂正の状態、日付、署名など検認の日時点における 遺言書の内容を明確にして、遺言書の偽造・改ざんを防止するための手続です。

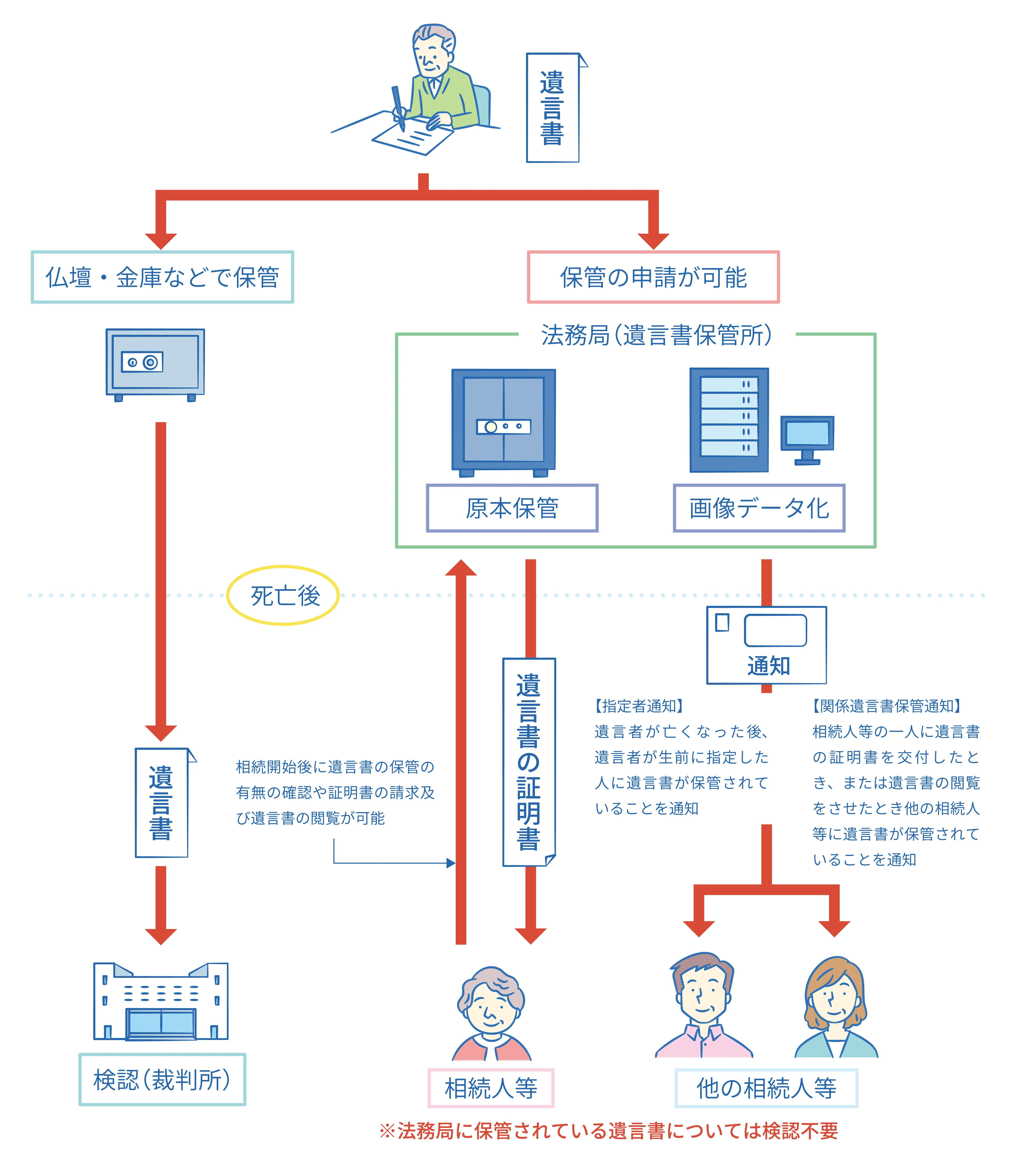

法務局で遺言書を保管しよう

自筆証書遺言書が、自宅で保管されると、紛失等のおそれがあり、

相続をめぐるトラブルの原因になることがあります。

そこで、令和2年(2020年)7月から、「自筆証書遺言書保管制度」が開始され、

法務局で自筆証書遺言書をより安全・安心に保管できるようになりました。

この制度を利用すると、保管だけではなく、次のようなメリットがあります。

・遺言書の原本と画像データを、法務局が長期間適正に保管し、遺言書の紛失を防ぎます。

・法務局職員が、民法の定める自筆証書遺言の方式について外形的な確認 (全文、日付、氏名の自書、押印の有無等)を行いますので、 遺言書が方式不備で無効になることを防ぎます。

・本制度を利用して、法務局に保管されている遺言書は家庭裁判所の検認が不要です。

・遺言者が亡くなった後、通知によって遺言書の存在を相続人等にお知らせします。

令和5年(2023年)には制度がリニューアルされ、 遺言書の保管を申請できる法務局の管轄が拡大、 また、遺言者が亡くなった後の通知先等が拡大され、 より利用しやすくなりました。是非利用を検討してみてください。

公正証書遺言

公正証書遺言は、公証役場等で2人以上の証人の立会いの下、 遺言者が遺言の趣旨を公証人に述べて、公証人がその内容を記載して作成する遺言書です。 自分で書く自筆証書遺言と比べ、 要件を満たしていないなどの理由で無効になるリスクが少なくなります。 なお、遺言書の原本は、公証役場で保管され、家庭裁判所の検認は不要です。

遺言の証人

公正証書遺言の作成時の証人には、未成年者のほか、推定相続人 (当該相続において相続人となると想定される、 被相続人の配偶者・子・父母などの利害関係にある人)などは証人になることはできません。

遺産分割協議おすすめ物件情報

■遺産分割協議

遺産分割協議とは、亡くなった人(被相続人)の相続人全員で、

遺産の分け方を話し合って決める手続です。亡くなった人の遺産は、

相続人全員の共有となります。この共有状態の遺産の分け方について話し合い、

合意するのが遺産分割協議です。

法定相続分や遺言の内容と異なる割合で相続分を決めることも可能です。

遺産分割協議が成立したら、遺産分割協議書を作成します。

遺産分割協議書には、誰がどの財産をどのような割合で相続するのかを記載します。

| 遺産分割協議書 令和2年3月20日、○○市○○町○番地 法務太郎 の死亡によって開始した 相続の共同相続人である法務花子、法務一郎及び法務温子は、 本日、その相続財産について、次のとおり遺産分割の協議を行った。 相続財産のうち、下記の不動産は、法務一郎(持分2分の1)及び法務温子(持分2分の1) が相続する。 この協議を証するため、本協議書を3通作成して、それぞれに署名、 押印し、各自1通を保有するものとする。 令和○年○月○日 ○○市○○町二丁目12番地 法務 花子 実印 ○○郡○○町○○34番地 法務 一郎 実印 ○○市○○町三丁目45番6号 法務 温子 実印 記 不動産 所在 ○○市○○町一丁目 地番 23番 地目 宅地 地積 123・45平方メートル 所在 ○○市○○町一丁目23番地 家屋番号 23番 種類 居宅 構造 木造かわらぶき2階建 床面積 1階 43・00平方メートル 2階 21・34平方メートル |

相続におけるその他の主な制度おすすめ物件情報

■遺留分

遺留分とは、一定の相続人(遺留分権利者)について、 生前の贈与又は遺言によっても奪うことのできない、亡くなった人(被相続人) の一定の財産に対する一定割合の留保分のことをいいます。 亡くなった人は、自身の財産の行方を遺言により自由に定めることができますが、 遺族の生活の保障等のために一定の制約があります。これが遺留分の制度です。

遺留分の割合は、誰が相続人になるかによって異なり、遺留分を有する相続人が複数いる場合は、 遺留分を法定相続分により分け合うことになります。 遺留分の割合は、次のとおりです。

| 相続人 | 遺留分割合 |

|---|---|

| 配偶者のみ、直系卑属(子など)のみ、配偶者と直系卑属(子など)、 配偶者と直系尊属(父母など)の場合 | 2分の1 |

| 直系尊属(父母など)のみの場合 | 3分の1 |

| 兄弟姉妹のみの場合 | 遺留分なし |

遺留分の侵害額請求

亡くなった人(被相続人)が財産を贈与又は遺贈し、 遺留分に相当する財産を受け取ることができなかった場合、 遺留分権利者は、贈与又は遺贈を受けた者に対し、遺留分を侵害されたとして、 自身の遺留分の侵害額に相当する金銭の支払を請求することできます。 これを遺留分侵害額の請求といいます。

なお、遺留分侵害請求権は、遺留分権利者が相続の開始及び遺留分を侵害する 贈与又は遺贈があったことを知った時から1年、 又は相続開始の時から10年を経過したときに時効によって消滅します。

遺産分割前でも一定の場合に預貯金の払戻しが受けられます

亡くなった人(被相続人)の生活費などの支払、相続債務の弁済など、 被相続人に関するお金が必要になった場合でも、 遺産に属する被相続人の預貯金は全相続人の共有となっているため、 相続人は遺産分割が終了するまでは、払戻しを行うことは困難です。 しかし、葬儀費用など必要な支出に対応するため、相続人は、 遺産分割前でも一定の場合に預貯金の払戻しを受けることができます。

遺産分割前に預貯金の払戻しを認める制度としては、

①家庭裁判所の判断を経ないで、一定額の限度で預貯金の払戻しを認める方策と、

②家庭裁判所の判断を経て預貯金の仮払いを得る方策の2つの方策があります。

配偶者の居住権

配偶者居住権とは、 亡くなった人(被相続人)の配偶者が、相続開始時に亡くなった人 (被相続人)が所有する建物や夫婦で共有する建物に居住していて、 一定の要件を満たすときに、賃料の負担なくその建物に住み続けることができる権利です。 残された配偶者は、被相続人の遺言又は相続人同士の話合い(遺産分割協議)等によって、 配偶者居住権を取得することができます。

なお、別段の定めがないときは、配偶者は亡くなるまでその建物に住み続けられますが、 配偶者が死亡などすると配偶者居住権は消滅します。

配偶者居住権は、第三者に譲渡したり、 所有者に無断で建物を賃貸したりすることはできないため、 建物の所有権を取得するよりも低い価額で居住権を確保することができることになります。 そのため、配偶者居住権を取得するために、 その後の生活の糧となる預貯金等の相続分を大きく減らすことなく、 相続を行うことができます。

なお、配偶者居住権は登記することが可能です。登記簿に記載することで、 取得した権利を第三者(例:居住建物を譲り受けた第三者)に主張することができます。 権利を主張できるかどうかは、登記の先後で優劣が決まりますので、 権利関係をめぐるトラブルを避けるためにも配偶者居住権を取得したら できるだけ早く登記手続をするようにしましょう。

配偶者の短期居住権

残された配偶者が、亡くなった人(被相続人)が 所有する建物に居住していた場合、 直ちに住み慣れた建物を出て行かなければならないとすると、 精神的にも肉体的にも大きな負担となります。 そのため設定されているのがこの「配偶者短期居住権」です。

配偶者短期居住権は、亡くなった人の所有する建物に居住していた配偶者が、 引き続き一定期間、無償で建物に住み続けることができる権利です。 被相続人の意思に関係なく、 遺産分割により建物の帰属が確定するまで建物に住み続けることができます。 仮に遺産分割が早期に行われた場合でも、 被相続人が死亡してから最低でも6か月間は建物に住み続けることができます。 また、配偶者が相続放棄をした場合や、亡くなった人によって、 居住していた建物が他の相続人や第三者に遺贈された場合であっても、 建物の所有権を取得した人から、 「配偶者短期居住権の消滅の申入れ」を受けた日から6か月間は、 その建物に住み続けることができます。

配偶者居住権と配偶者短期居住権の異なる点は、下表のとおりです。

| 種別 | 配偶者居住権 | 配偶者短期居住権 |

|---|---|---|

| 権利の取得 | 遺贈、遺産分割等により取得 | 相続開始時に無償で居住していたことなどにより発生 |

| 存続期間 | 遺贈、遺産分割等で設定された期間(設定されない場合は配偶者が死亡する時まで) | 相続開始時等から6か月 |

| 登記の可否 | ○ | ○ |

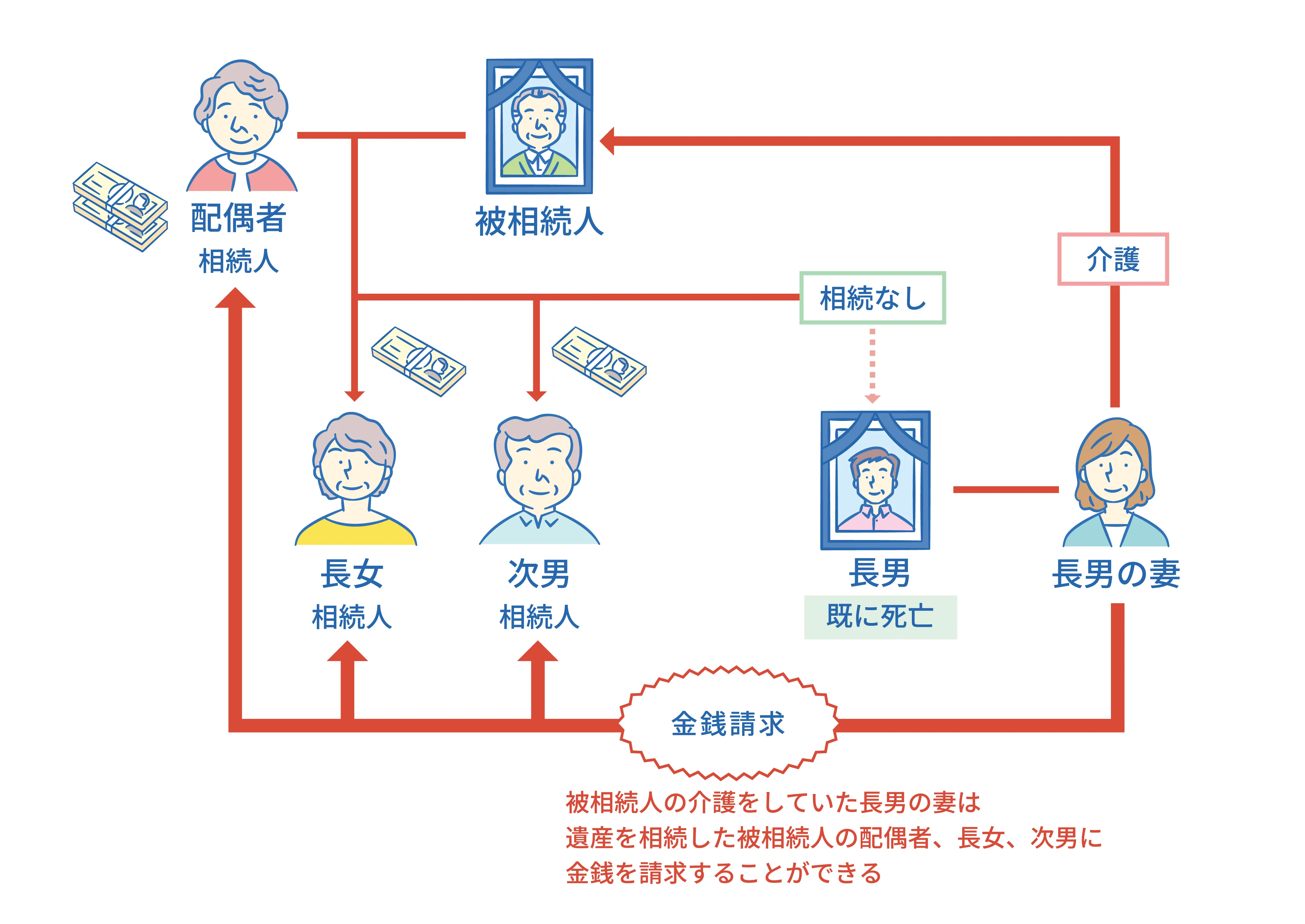

特別の寄与をした場合の金銭の請求が可能に

相続人ではない親族(子の配偶者など)は、 たとえ亡くなった人(被相続人)の療養介護や看病などを長期間にわたって行っていた場合でも、 遺産の分配にあずかることはできませんが、 無償で被相続人の療養介護等に貢献し、 被相続人の財産の維持や増加に特別の寄与をした場合は、 相続人に対して金銭の請求ができます。

なお、相続人との間で協議ができない場合などには、 家庭裁判所の調停手続などを利用することができますが、 その申立ては、相続の開始及び相続人を知った時から6か月を経過した時、 又は相続開始の時から1年を経過したときはすることができません。

不動産の相続登記の申請が義務化されます

令和6年(2024年)4月1日から、不動産を相続(取得)したことを知った日 (遺産分割が成立した場合には、その成立の日)から3年以内に、 相続登記の申請をすることが法律上の義務になります。 令和6年(2024年)4月1日より前に不動産を相続(取得)した場合であっても、 相続登記がされていないものは、義務の対象となります。 そして、正当な理由がないのに相続登記の申請を怠った場合は、 10万円以下の過料の適用対象となります。

「法定相続情報証明制度」で相続手続が簡単に

法定相続情報証明制度は、相続人が、登記所(法務局)に対し、 亡くなった人(被相続人)の戸除籍謄本等の束とともに相続関係を一覧に表した図 (法定相続情報一覧図)を提出し、 登記官が、一覧図の内容が民法に定められた相続関係と合致していることを確認した上で、 その一覧図に認証文を付した写しを無料で交付する制度です。

相続が発生すると、不動産の相続登記の申請手続や、預貯金の払戻し、 相続税の申告などの各種相続手続をしなければならず、 亡くなった人の戸除籍謄本等の束を、 それぞれの手続きを取り扱う窓口に何度も提出する必要が生じることがありますが、 登記官が交付する一覧図の写しをご利用いただくことで、 戸除籍謄本等の束を何度も提出する必要がなくなります。

【関連サイト】法務省 「法定相続情報証明制度」 について、別ウインドウで開きます

「遺言書の付言事項」で想いを伝える

遺言書は、自分自身の想いを相続(遺言)という形で示し、 同時にそれを法的に有効なものとするツールです。 遺言書を通じて、 お世話になった人への感謝、 家族や自分が大切にしてきたものへの気持ちや願いなどを伝える ことが一般的に行われていますが、 この感謝や気持ち、願いを伝える文章を「付言事項」といいます。 付言事項については法的な効力が生じませんが、 遺言者の生の言葉で綴られた文章は、相続人の間での争いを防止する効果が期待できます。

まとめ

相続をスムーズに行うためには、その手続きやルールを正しく理解しておくことが大切です。 例えば遺言書の作成を考えた場合は、その保管についてもあわせて考えておきましょう。 いつか来るご自身や家族が亡くなった後のことを、 みんなで相談しておくことも重要ですから、是非この機会に家族で話し合ってみてください。

相続税おすすめ物件情報

■財産を相続したときの税金

亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が 基礎控除額を超える場合、相続税の課税対象となります。

■相続税の課税対象となる課税遺産総額の計算

(1) 相続や遺贈によって取得した財産(遺産総額)の価額と、

相続時精算課税の適用を受けた財産の価額(※)を合計します。

宅地や建物の評価方法(「宅地や建物の評価方法」参照)

相続時精算課税(「相続時精算課税」参照)

※ 令和6年1月1日以後の贈与により取得した相続時精算課税の適用を受けた

財産の価額については、

その価額から相続時精算課税に係る基礎控除額を控除した残額となります。

(2) (1)から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

(3) 遺産額に加算の対象となる暦年課税に係る贈与財産(※)の価額を加算して、

正味の遺産額を算出します。

※ 令和6年1月1日以後に暦年課税に係る贈与により取得した財産については、

相続開始前7年以内の贈与により取得した財産が加算の対象となります。

詳しくは、国税庁ホームページの

「令和5年度相続税及び贈与税の税制改正のあらまし」

(PDF/1,023KB)をご覧ください。

(4) (3)から基礎控除額を差し引いて、課税遺産総額を算出します。

注:正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

課税遺産総額の計算

3,000万円+600万円×法定相続人の数=基礎控除額

注:被相続人に養子がいる場合、法定相続人の数に含める養子の数は、

実子がいるときは1人(実子がいないときは2人)までとなります。

「相続税の総額」の計算においても同じです。

非課税財産

1.墓所、仏壇、祭具など

2.国や地方公共団体、特定の公益法人に寄附した財産

3.生命保険金のうち次の額まで

500万円×法定相続人の数

4.死亡退職金のうち次の額まで

500万円×法定相続人の数

■相続税の計算

(1). 課税遺産総額を法定相続分どおりに取得したものと仮定して、

それに税率を適用して各法定相続人別に税額を計算します。

(2). (1)の税額を合計したものが相続税の総額です。

(3). (2)の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が

実際に取得した正味の遺産額の割合に応じてあん分します。

相続時精算課税(「相続時精算課税」参照)

(4). (3)から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | --- |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億万円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

■配偶者の税額軽減(配偶者控除)

配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、

配偶者の法定相続分相当額までであれば、配偶者には相続税はかかりません。

なお、配偶者控除を受けるためには、相続税の申告書の提出が必要です。

注:正味の遺産額のうち仮装又は隠蔽されていた部分は、配偶者の税額軽減の対象とはなりません。

この制度は、財産の維持形成に対する配偶者の内助の功や今後の生活の保障などを

考慮して設けられているものです。

〈控除を受けるための手続〉

相続税の申告書又は更正の請求書に税額軽減(配偶者控除)の適用を受ける旨を記載し、 次の書類を添付して提出する必要があります。

1 戸籍の謄本など

2 遺産分割協議書の写し又は遺言書の写し

3 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

注:遺産分割協議書に、定められた様式はありません。

誰がどの遺産をどれだけ相続するかを書き出し、相続人全員が合意した旨を記載の上、

実印を押印して作成します。

■税額から控除されるもの

〈未成年者控除〉

相続人が18歳未満の方の場合は、18歳に達するまでの年数1年につき10万円が控除されます。

〈障害者控除〉

相続人が障害者の場合は、85歳に達するまでの年数1年につき10万円 (特別障害者の場合は20万円)が控除されます。

〈暦年課税に係る贈与税額控除〉

正味の遺産額に加算された「加算の対象となる暦年課税に係る贈与財産」 の価額に対する贈与税額が控除されます。

〈相続時精算課税に係る贈与税額控除〉

遺産総額に加算された「相続時精算課税の適用を受ける贈与財産」 の価額に対する贈与税額が控除されます。

なお、控除しきれない金額がある場合には、申告をすることにより還付を受けることができます。

■宅地や建物の評価方法

宅地は路線価等を基に評価します。

建物は固定資産税評価額によって評価します。

相続税や贈与税を計算する場合の宅地や建物の評価方法は、次のとおりです。

宅地

路線価方式又は倍率方式で評価します。

路線価及び倍率は、国税庁ホームページで閲覧することができます。

路線価方式

路線(道路)に面する標準的な宅地の1㎡当たりの価額(路線価) を基に計算した金額で評価します。

路線価方式による評価額の計算例

正面路線価:30万円

奥行価格補正率:1.00

面積:180m2

評価額:30万円×1.00×180=5,400万円

注:普通住宅地区における奥行18mの場合の奥行価格補正率は、1.00です。

倍率方式

路線価の定められていない地域についての評価方式で、 固定資産税評価額に一定の倍率を掛けて計算した金額で評価します。

〈小規模宅地の場合〉

亡くなった人などが事業や住まいなどに使っていた土地のうち

一定の事業用の土地の場合は400㎡、一定の居住用の土地の場合には330㎡、

一定の貸付用の土地の場合は200㎡までの部分(小規模宅地)については、

次の割合が減額されます。

なお、小規模宅地の減額を受けるためには、相続税の申告書の提出が必要です。

| 区 分 | 減額率 |

|---|---|

| 居住用・事業用で一定の要件を満たすもの | 80%1 |

| 貸付用で一定の要件を満たすもの | 50% |

建物

建物の固定資産税評価額によって評価します。

居住用の区分所有財産の評価について

居住用の区分所有財産(いわゆる分譲マンション)については、 宅地(敷地利用権)及び建物(区分所有権)の価額に一定の補正をして評価する場合があります。 詳しくは、国税庁ホームページの 「『居住用の区分所有財産』の評価が変わりました」(PDF/625KB)をご覧ください